Еще лет 10 назад мне это не пришлось бы делать, но сегодня уже не будет лишним уточнить понятия, чтобы не путать MarginCall и StopOut.

Если у вас открыта куча позиций с высоким риском, а котировки пошли не в ту сторону, то на счету появляются убытки, а сумма средств снижается. Когда сумма средств становится меньше маржи и достигает некоторого критического значения, трейдер получает уведомление о необходимости пополнить счет. Это и есть MarginCall.

Это неприятное событие, оно означает, что денег на счете маловато и желательно пополнить депозит. В то же время никаких принудительных действий по факту наступления события MarginCall производиться не будет.

Что может сделать трейдер?

Три варианта:

- внести на свой торговый счет дополнительные средства;

- ничего не делать, если котировки изменят направление движения, трейдер сможет отыграть убытки и дополнительные деньги не понадобятся;

- ничего не делать, но если сумма средств на счету еще больше сократится, то брокер объявит StopOut, а вот это неприятно.

При StopOut брокер закроет некоторые или все позиции, открытые ранее трейдером, зафиксировав убыток, чтобы он не превысил сумму депозита. Все, шансов отыграться у вас нет, так как и позиции закрыты и денег на счету почти нет.

Теперь собственно о том, нужно ли бояться MarginCall вообще и, в частности, при экстремальном трейдинге.

При торговле с консервативными рисками наступление MarginCall считается недопустимым и маловероятным фактом. Вряд ли вы познакомитесь с "дядей Колей", если ваш риск составляет от 1 до 5% средств на счете, причем последняя цифра для преданных апологетов консервативной торговли считается чрезмерно большой. Вот 0.5%, а то и меньше - это уже хорошо.

Техника управления капиталом (money management или сокращенно MM), или точнее техника управления рисками при инвестировании капитала, не без оснований считается тем ключевым фактором, без которого использование даже эффективной системы торговли на основе самых совершенных аналитических систем или не приведет к успеху, или этот успех будет меньше возможного.

Какова же должна быть величина риска. Некоторые предлагают использовать формулу Келли, забывая, что она преджназначена для совсем других игр.

На рынке величина риска обычно очень далека от величин, рассчитанных на основе формулы Келли, метода Винса, метода Джоунса и т.д. и обычно принимается не более 10%.

В частности Ларри Вильямс в своих книгах рекомендовал использовать следующие пределы величины риска на сделку::

- до 2% при консервативном стиле управления капиталом;

- до 5% при повышенном уровне риска;

- до 10% и более при рискованных торговых стратегиях (рекомендуя в последнем случае чаще ходить в церковь).

Вроде все понятно. Классики все разжевали. Но не тут то было. Можно задать риск 2% и слить счет за два дня, а можно принять риск 100% и держать позицию годами. Все еще зависит от торговой стратегии и от вероятности реализации убытка.

В чем же дело?

А дело в том, что есть риск и есть вероятность реализации неблагоприятного исхода сделки, которая почти полностью зависит от принятой торговой стратегии. Я написал почти, потому что есть события, находящиеся за рамками любого разумного контроля. Типа падения астероида на Землю, атаки на башни-близнецы в Нью-Йорке, крупной природной катастрофы, затрагивающей все страны и т.п. Если исключить такие события, то вероятность неблагоприятного исхода сделки полностью определяется торговой стратегией.

Дальнейшее изложение основано на отнюдь не очевидном предположении что за сделками не стоит стратегия "Я от Балды".

Теперь поговорим о доходности.

То что полученный доход пропорционален объему открытой позиции - очевидный факт.

Такой же очевидный факт то, что маржинальное обеспечение пропорционально объему сделки и чем больше объем, тем ближе мы к возможному событию по имени MarginCall.

Т.е. мы или должны довольствоваться крохами с рынка или включить MarginCall в свою торговую стратегию.

В хорошей торговой стратегии вероятность наступления MarginCall обычно мала, но она не исключена полностью.

Когда может наступить такой MarginCall?

Тогда когда цены вышли в зону маловероятных с точки зрения торговой стратегии значений, но разворот рынка еще не наступил.

Закрыть позиции в тих условиях будет эквивалентно получению максимально возможного убытка, так как цены могут в любой момент развернуться и возвратить счет в комфортное состояние.

Но и без оглядки на ситуацию пополнить размер депозита тоже не совсем правильно, ведь движение рынка против наших позиций может быть продолжено и наши убытки только возрастут.

Что же делать?

Вернемся к Торговой стратегии. Если мы действовали в рамках стратегии, то зона критических цен с учетом которой открывалась позиция объема, близкого к предельному по уровню маржинальных требований, соответствовала определенным критериям разворота. Но в выполнении критериев на реальном рынке всегда есть некоторый разброс цен, определяемый конкретной ситуацией. Т.е. рынок может не дойти до этой зоны и развернуться, войти в зону и и развернуться, пройти немного дальше и развернуться, и пройти намного дальше без разворота до следующей критической зоны. Но рано или поздно цены уйдут либо на откат либо на разворот.

Итак, у нас есть четыре варианта развития ситуации в окрестности зоны критических цен, в каждом из которых откат или разворот последуют с разных уровней.

В каждом из этих вариантов мы должны для себя взвесить что о нам обойдется дешевле пополнить депозит и ждать отката или разворота, или не пополнять депозит и закрыть позиции, в том числе и по StopOut.

Что хочу добавить.

Если депозит пополнялся на какую-то сумму, то при возврате ситуации в норму сумму эту следует вывести с баланса счета, чтобы возвратить ситуацию к исходной. Но это уже как решите вы.

Пример 1.

Ниже приведен пример агрессивной торговли, в которой три раза наступало событие StopOut, но тем не менее серия трейдов завершилась успешно.

Это результат в еженедельном конкурсе компании Робофорекс с призовым фондом $1500. Конкурс №337 - конкурсный ник - neophyte. Шестое место.

Тактика - торгуется не рынок, а стратегия - агрессивное наращивание объема позиции по ходу рынка с предельным кредитным плечом 1:100. Дакс - динамичный инструмент, и в трендовые дни такая стратегия дает хорошие шансы. Несмотря на три срыва по стоп-аут на уровне 40% (два срыва отмечено на графике) вышел на хороший результат

Первый срыв никакого отношения к стратегии не имеет. Подвела жадность, выбросило по стоп-аут. Хотелось выйти на первое место, хотя это не принципиально. В конкурсе Week with CFD номер места мало влияет на размер приза, главное попасть в десятку.

Второй срыв - торговался коррекционный разворот, разворот не состоялся. Снова выход по стоп-аут.

Финал - поставил ордера по тренду и тейк-профит. Итог - 5-ое место из 10 призовых (на рисунке указано 6-ое, но один из призеров выше меня был дисквалифицирован).

Приз на центовый счет и поставлю пул роботов. Путь торгуют на чужие деньги.

Был еще один срыв на стоп-аут до отмеченных на графике, до выхода рынка на высокую волатильность.

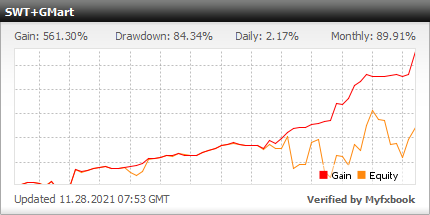

Пример 2.Тест пула из 20 роботов на 10 инструментах

Стартовый капитал 10000 долларов, что для такой компании маловато. Торговля ведется очень агрессивно, поскольку один из двух роботов работает по алгоритму сетки с мартингейлом. Кредитное плечо - 1:1000.

При наступлении MarginCall счет пополнялся, при выравнивании ситуации сумма пополнения снималась.

Без пополнений фатальный исход наступил бы давным давно, а так счет жив-здоров, с хорошей прибылью. Все суммы пополнений сняты. На балансе счета осталась только прибыль..

.

Все детали можно посмотреть кликнув на виджет мониторинга внизу

Комментариев нет:

Отправить комментарий