4. Элементы фундаментального анализа

4.1. Технический и фундаментальный анализ в практике трейдинга

Среди множества точек зрения на роль и место фундаментального анализа в практике трейдинга мне ближе всего точка зрения Дж.Мэрфи,выраженная в следующей большой цитате из его классической книги [1]:

При фундаментальном подходе анализируются все факторы, которые, так или иначе, влияют на цену товара. Делается это для того, чтобы определить внутреннюю или действительную стоимость товара. Согласно результатам фундаментального анализа, именно эта действительная стоимость и отражает, сколько на самом деле стоит тот или иной товар. Если действительная стоимость ниже рыночной цены товара, значит товар нужно продавать, так как за него дают больше, чем он стоит на самом деле. Если действительная стоимость выше рыночной цены товара, значит нужно поку¬пать, ибо он идет дешевле, чем стоит на самом деле. При этом исходят исключительно из законов спроса и предложения.

Оба этих подхода к прогнозированию динамики рынка пытаются разрешить одну и ту же проблему, а именно: определить, в каком же направлении будут двигаться цены. Но к проблеме этой они подходят с разных концов. Если фундаментальный аналитик пытается разобраться в причине движения рынка, технического аналитика интересует только факт этого движения. Все, что ему нужно знать, это то, что некоторое движение или динамика рынка имеет место, а что именно его вызвало - не так уж важно. Фундаментальный аналитик будет пытаться выяснить, почему это произошло.

Многие специалисты, работающие с фьючерсами, традиционно относят себя либо к техническим, либо к фундаментальным аналитикам. На самом же деле граница тут очень размыта.

Многие фундаментальные аналитики имеют хотя бы начальные навыки анализа графиков. В то же время, нет такого технического аналитика, который хотя бы в общих чертах не представлял себе основных положений фундаментального анализа. (Хотя среди последних существуют так называемые "пуристы", которые будут стремиться любой ценой не допустить "фундаментальной заразы" в свою технико-аналитическую святая святых).

Дело в том, что очень часто эти два метода анализа действительно вступают в противоречие друг с другом. Обычно в самом зародыше каких-то важных подвижек поведение рынка не вписывается в рамки фундаментального анализа и не может быть объяснено на основе только экономических факторов. Именно в эти моменты, моменты для общей тенденции наиболее критические, два вида анализа - технический и фундаментальный - и расходятся больше всего. Позднее, на каком-то этапе они совпадут по фазе, но, как правило, слишком поздно для адекватных действий трейдера.

Одним из объяснений этого кажущегося противоречия явля¬ется следующее: рыночная цена опережает все известные фундаментальные данные. Другими словами, рыночная цена служит опережающим индикатором фундаментальных данных или соображений здравого смысла. В то время как рынок уже учел все известные экономические факторы, цены начинают реагировать на какие-то совсем новые, еще не известные факторы. Самые значительные периоды роста и падения цен в истории начинались в обстановке, когда ничто или почти ничто, с точки зрения фундаментальных показателей, не предвещало никаких изменений. Когда же эти изменения становились понятны фундаментальным аналитикам, новая тенденция уже развивалась в полную силу.

Со временем к техническому аналитику приходит уверенность в своем умении читать и анализировать графики. Он постепенно привыкает к ситуации, когда динамика рынка не совпадает с пресловутым "здравым смыслом". Ему начинает нравиться быть в меньшинстве. Технический аналитик твердо знает, что рано или поздно причины динамики рынка станут всем известны. Но это будет потом. А сейчас нельзя тратить время на ожидание этого дополнительного подтверждения собственной правоты.

Даже при этом беглом знакомстве с азами технического анализа можно понять, в чем его преимущество перед фундаментальным. Если вам необходимо выбрать какой-то один из двух подходов, то, по логике вещей, это, конечно же, должен быть технический анализ. Во-первых, по определению, он включает в себя данные, которыми оперирует фундаментальный анализ, ведь если они отражаются на рыночной цене, значит их уже нет необходимости анализировать отдельно. Так что анализ графиков, по сути дела, становится упрощенной формой фундаментального анализа. Между прочим, этого нельзя сказать о последнем. Фундаментальный анализ не занимается изучением динамики цен. Можно успешно работать на товарном фьючерсном рынке, пользуясь только техническим анализом. Но очень маловероятно, что вы хоть сколько-нибудь преуспеете, если будете опираться только на данные фундаментального анализа.

4.2. Цели фундаментального анализа.

Умение проводить анализ тенденций изменения рынка является самой сложной и самой важной составляющей работы трейдера. Адекватный прогноз, основанный на учете технических факторов динамики рынка и оценке влияния фундаментальных факторов, является одной из важнейших составляющих успешной торговли. В движении цен заложены как возможности быстрого получения прибыли, так и обратное - возможности быстрых и значительных убытков.

Фундаментальный анализ занимается ситуацией с точки зрения политической, экономической и финансово-кредитной политики. Фундаментальный анализ - это интерпретация и оценка основных экономических показателей и факторов развития отдельных отраслей, стран и мировой экономики в целом.

Следует отметить, что корректный фундаметальный анализ инструментов фондовых и фьючерсных рынков требует узкоспециальных знаний и информации, которая малодоступна для массового трейдера. Поэтому в этом разделе мы ограничимся рассмотрением валютного рынка FOREX.

Целью фундаментального анализа является определение истинной, справедливой цены рыночного инструмента. Сравнивая полученную оценку стоимости с текущей рыночной ценой мы покупаем товар или продукт, если он недооценен, или продаем, если рыночная цена выше действительной стоимости. Для валютного рынка таким товаром или продуктом являются свободно конвертируемые валюты различных стран.

По большому счету теми или иными аспектами фундаментального анализа развития экономики занимаются специализированные государственные и/или частные организации, определяющие и сводящие воедино различные показатели экономического развития, учитывающие их взаимное влияние во взаимосвязи с тенденциями развития мировой экономики и формирующие экспертные оценки показателей экономического развития и прогнозы их развития. Естественно, что частному инвестору это не под силу вследствие сложности, трудоемкости и недоступности соответствующей информации.

В связи с изложенным для подавляющего большинства частных инвесторов практика фундаментального анализа сводится к использованию экспертных оценок показателей экономического развития стран - оценок, являющихся результатом работы тех самых упоминавшихся нами специализированных институтов. Сопоставление этих оценок с опубликованными фактическими данными и является основой для принятия тех или иных торговых решений, т.е. в большей степени это работа по новостям.

P.S. Вряд ли много полезного найдут для себя в этом разделе курса те, кто специализируется на фундаментальном анализе. Приведенный ниже материал - это взгляд технического аналитика на роль и место фундаментального анализа в практике трейдинга.

4.3. Основные мировые валюты и зоны их влияния

К основным мировым валютам принято относить следующие:

- доллар США и долларовая зона - страны Америки во главе с США;

- единая европейская валюта евро и зона евро - страны Европы во главе с Германией;

- японская йена и йеновая зона - страны Азии во главе с Японией;

- фунт стерлингов и стерлинговая зона - Великобритания и ее бывшие колонии;

- швейцарский франк - средство сбережения и инструмент спекуляций.

1. Доллар США - USD.

Доллар США является ведущей мировой валютой.

Сегодня доллар США является универсальным платежным средством в международном бизнесе, валютой-убежищем при различных финансовых и политических кризисах в других странах, а также объектом международных инвестиций благодаря большому объему высоконадежных ценных бумаг - государственных долгосрочных облигаций США.

Доллар США занимает значительную долю валютных резервах центральных банков различных стан.

Доллар США является общепризнанной базовой валютой при котировке других валют. Он участвует в качестве одной из сторон сделки примерно в подавляющем большинстве всех транзакций на рынке Форекс. Все это не может не проявиться в огромном влиянии экономики США через доллар США на мировые валютные рынки, влиянии определяющем и направление и характер движения рынков. Именно по этой причине экономические новости из США оказывают такое большое влияние на валютные рынки.

Валютная политика по доллару США определяется Федеральной Резервной Системой (FED - Federal Reserve System) - центральным банком Соединенных Штатов Америки. Основные способы влияния ФРС: операции на открытом рынке, учетная ставка и курс фондов Федеральной резервной системы.

При ФРС есть Federal Open Market Committee (FOMC) - Федеральный Комитет открытого рынка, который ответственен за принятие решений по валютной политике, включая изменения процентной ставки, что делается 8 раз в году.

На курс доллара также влияет Казначейство - Treasury. Казначейство США ответственно за обслуживание правительственного долга и принятие решений по финансированию бюджета. Казначейство напрямую не влияет на валютную политику, но его заявления по доллару имеют сильное влияние на валютные рынки.

2. Единая европейская валюта евро - EUR.

Занимает второе место после доллара по объему конверсионных операций.

Появилась 1 января 1999 года и объединила 11 европейских наций в самый мощный экономический блок мира. Сейчас в зону евро вошли и другие страны Европы, всего 17: Австрия, Бельгия, Германия, Греция, Ирландия, Испания, Италия, Люксембург, Кипр, Мальта, Нидерланды, Португалия, Словакия, Словения, Финляндия, Франция, Эстония.

Экспорт стран еврозоны составляет свыше 10% ВВП и превосходит американский и более чем вдвое японский. Экономика объединенной Европы больше экономик США и Японии.

Политика валютного регулирования относительно евро определяется Европейскиим Центральным Банком (ECB). Решения, контролирующие ет валютную политику еврозоны, принимаются Советом Управляющих ECB.

3. Японская йена - JPY.

Существенно уступая доллару США в качестве резервной валюты и инструмента международных расчетов, йена, тем не менее, является одной главных валют на международных финансовых рынках.

Курс йены регулируют Банк Японии - Bank of Japan (BOJ) и Министерство финансов.

BOJ осуществляет общий контроль над валютной политикой, за форексную политику в большей степени отвечает министерство финансов, влияние которого на валюту более существенно чем у министерств финансов США, Великобритании или Германии. Должностные лица министерства финансов часто делают заявления об экономике, которые имеют известные воздействия на иену. Эти заявления составляют устные интервенции, с целью избежать нежелательной переоценки/обесценивания иены. Для BOJ характерно регулярное проведение интервенций на валютном рынке с целью регулирования курса йены.

Для йены характерны крайне низкие учетные ставки, поэтому инвесторы и фонды стремятся хранить свободные средства в США, а проведение интервенций является единственным инструментом регулирования обменных курсов (в отличие от других стран, широко использующих механизм изменения учетных ставок).

4. Британский фунт - GBP.

Был мировой валютой до второй мировой войны.

Сегодня на глобальном рынке занимает примерно14%.

Регулирует BOE - Bank of England.

BOE формально является независимым, но фактически в процессе регулирования валютной политики ориентируется на цели инфляции, поставленные правительством, в частности, казначейством.

Ответственным за принятие решений по процентным ставкам является комитет по валютной политике BOE.

5. Швейцарский франк - CHF.

Объемы сделок существенно меньше, чем с другими рассмотренными валютами.

В прошлом играл роль валюты-убежища, средства хранения денег в случае катаклизмов. Швейцарский национальный банк - Swiss National Bank (SNB) - проводит политику, направленную на координирование финансовых условий в Швейцарии и евро-региона.

При написании подраздела частично использованы материалы книги: Лиховидов В.Н. Фундаментальный анализ мировых валютных рынков: методы прогнозирования и принятия решений. - Владивосток, 1999.

4.4. Образование курса валют

После прекращения действия Бреттон-Вудского соглашения курсы мировых валют определяются рынком на основе механизмов спроса и предложения.

Основным понятием для объяснения валютных курсов является паритет покупательной способности, ППС (purchasing power parity - PPP), т.е. так называемый закон одной цены: цена товара в одной стране должна быть равна цене товара в другой стране. А поскольку эти цены выражаются в разных валютах, то соотношение цен и определяет курс обмена одной валюты на другую:

S = Pd/Pf,

где

Pd - domestic price - внутренняя цена товара,

Pf - foreign price - цена за рубежом.

В частности, предположим, что цена а/м Тойота в Японии составляет 3000000 Йен. А в США тот же автомобиль стоит 32000 долларов. Соответственно курс японской Йены по отношению к доллару США, пересчитанный на основе цен на а/м Тойота будет равен 93.75 йен за один доллар США. Это т.н. "тойотовый курс".

Естественно, что один отдельно взятый товар отражает курсовые соотношения с большой погрешностью, обусловленной и национальными особенностями потребления и разным спектром товаров на потребительском рынке различных стран. Более точным является метод расчета, основанный на понятии потребительской корзины, когда закон одной цены применяется к целой группе различных товаров.

В этом случае величины Pd и Pf, представляющие общие уровни цен в двух странах, вычисляются в виде взвешенных сумм

Pd = СУММА( wd(i) * Pd(i)),

Pf = СУММА( wf(i) * Pf(i)),

а их отношение дает курс обмена валют. Формула

Pd = S * Pf

является абсолютным вариантом паритета покупательной способности и точнее определяет валютный курс, поскольку охватывает представительскую выборку товаров, учитывающую структуру потребления в каждой стране.

Отметим, однако, что оценка курсовых соотношений по паритету покупательной способности позволяет получить некоторые контрольные цифры и является достаточно условной, т.к. не полностью учитывает индивидуальные особенности национальных товарных рынков, транспортные расходы, таможенные платежи и т.п.

В долгосрочном плане обменные курсы следуют ППС, но отклонения от паритета могут быть весьма значительными. (Отметим, что кроме абсолютной версии паритета покупательной способности используется также относительный вариант, базирующийся на изменениях цен, а не на их абсолютных значениях). Кроме того на обменный курс могут влиять и многие другие экономические факторы, наиболее показательным из которых является торговый баланс.

Торговый баланс (Trade Balance) представляет собой разницу между суммарным экспортом и импортом страны:.

Trade Balance = Export - Import

Если экспорт преобладает, то это означает избыточное поступление иностранной валюты в страну, следовательно, рост спроса на национальную валюту и обменного курса этой валюты. Однако вследствие взаимосвязи и взаимного влияния различных экономических факторов такое прямое влияние становится не обязательным и неочевидным.

Взаимное влияние торговли, обменных курсов, инфляции и процентных ставок, перемешанное с непредсказуемыми реакциями и ожиданиями рынка, настолько перемешивает все факторы, что связь между ними становится неочевидной и неоднозначной. В этом и заключается основная проблема и трудность интепретации экономических индикаторов, особенно в плане оценки краткосрочной реакции рынка.

При написании раздела частично использованы материалы книги: Лиховидов В.Н. Фундаментальный анализ мировых валютных рынков: методы прогнозирования и принятия решенийю - Владивосток, 1999.

4.5. Экономический цикл.

Деньги являются кровью экономики и состояние денежной системы и стоимость любой валюты в значительной степени определяется состоянием экономики данной страны.

Развитие экономических процессов носит циклический характер: рост обязательно сопровождается спадом, за которым следует период восстановления и новый рост.

Правильно понять смысл изменений показателей экономического развития - экономических индикаторов и оценить влияние этих изменений на валютные рынки невозможно без понимания и учета циклического поведения экономики. Одно и то же изменение конкретного индикатора может иметь совершенно разный экономический смысл и финансовые последствия в зависимости от того, на какой стадии экономического цикла оно наблюдается. И ожидаемое влияние такого изменения на валютный курс может быть в этих случаях совершенно различным, поскольку финансовые власти принимают регулирующие решения с учетом и состояния экономики и циклического ее поведения.

Знание понятий, связанных с экономическим циклом и правил их применения при анализе и прогнозировании поведения рынка является важным инструментом в арсенале валютного трейдера.

Отметим также, что само по себе изменение показателей развития экономики не является однозначным инструментом влияния на валютный курс.

Так, например, если усиливаются инфляционные показатели, то это говорит об ослаблении национальной валюты и о падении ее курса на рынках. Однако усиление инфляционных процессов может привести к мерам регулирования в виде повышения учетных ставок, что приводит к росту курса валюты. И рынок будет двигаться вверх или вниз в зависимости от того, какой из факторов (или ожидания участников рынка по какому из факторов) окажется преобладающим. Именно эта причина лишает однозначности интерпретацию влияния показателей экономического развития на курсы валют да и остальных инструментов финансовых рынков.

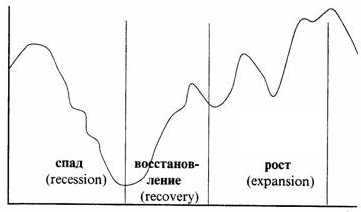

Рис.4.1. Экономический цикл.

Экономический цикл (Economic Cycle), иначе называемый бизнес-цикл (Business Cycle) является естественной формой развития (роста) экономики. В динамике экономического развития выделяют три основные фазы:

- рецессия (Recession) или спад - снижение деловой активности, падение производства, уровня занятости и доходов (по степени падения различают кризис и депрессию);

- восстановление (Recovery) - это подъем экономической активности, рост рыночной конъюнктуры, возрастание выпуска после его падения, имевшего место в период рецессии, до прежних уровней;

- развитие (Expansion) - продолжение роста экономики после стадии восстановления, как правило, до достижения нового максимума выпуска, превосходящего достигнутый в предыдущем цикле; стадия развития иногда может включать несколько циклов, которые в этом случае именуются циклами роста (Growth cycles).

Каждый экономический индикатор, как отражение отдельных параметров экономического развития, тоже демонстрирует циклическое поведение. Однако циклы индикаторов по отношению к циклам экономического развития имеют индивидуальные особенности, которые необходимо учитывать.

В зависимости от природы индикаторов и их связи с общей экономической динамикой, принято выделять:

- проциклические индикаторы (ход которых совпадает с общим направлением экономического роста - прибыли корпораций растут на подъеме экономики);

- противоциклические (которые направлены против общего роста - безработица растет когда экономика падает);

- ациклические (поведение которых мало меняется внутри цикла).

Краткая классификация по этому свойству некоторых показателей приведена в таблице

Поскольку индикаторы создаются для выявления и учета особенностей именно различных сторон экономических процессов, их поведение также имеет свою специфику. В частности, важно знать, имеет ли конкретный индикатор свойство опережать общую динамику или он запаздывает по сравнению с основным ходом экономического цикла. По этому признаку наиболее известные индикаторы классифицируются, как показано ниже.

По методике Национального бюро экономических исследований США (NFBR - National Bureau of Economic Research) спад (рецессия) начинается с падения реального ВВП в течение двух кварталов подряд. Но само по себе такое падение не обязательно означает спад, ведь индикаторы часто отклоняются от основного тренда.

Большое количество других индикаторов привлекается для того чтобы сформировать общую оценку тенденции, которая будет принята большинством исследователей и практиков. При этом наибольшее значение имеют даже не сами величины экономических показателей (ВВП, промышленное производство, торговый баланс и т.д.), а их изменения от месяца к месяцу, от квартала к кварталу, и в более длительной перспективе - от года к году. Именно в этих изменениях наиболее явно выражено влияние экономической ситуации на результаты бизнеса, изменение настроений и активности производителей и потребителей.

Ясно, что учет подобных явлений не может быть простым делом. Главное, что давно и хорошо понято - циклы есть явление неизбежное, порождаемое внутренними причинами, находящимися среди неотъемлемых движущих сил экономического развития. Поэтому отслеживание и прогнозирование параметров циклического развития экономики во всех цивилизованных странах выполняется как важнейшая государственная функция.

В любой экономической системе государство выполняет те или иные функции по регулированию экономики. Основные направления экономической политики правительств развитых стран определяются в конечном счете государственными органами или людьми, назначаемыми или входящими в состав некоторых правящих групп.

Если исходить из того, что любой правительственный чиновник (от клерка до президента) назначается на свою должность и мечтает либо о повышении, либо, как минимум, остаться на своем месте, единственной возможностью избежать отставки является удовлетворение интересов в первую очередь влиятельного меньшинства при наилучшем соблюдении интересов всего населения страны.

Но ситуация осложняется разницей в интересах основных групп.

Экспортерам выгодно падение национальной валюты, а импортерам ее повышение. Финансовым институтам (банки, фонды и т.п.) выгодна высокая инфляция, а потребителям заемных денег (промышленные и торговые предприятия) - выгодна политика дешевых денег. Владельцам недвижимости выгоден рост цен на землю, а не имеющим таковой - это невыгодно. И.т.д. Примеры некоторых стратегических показателей и заинтересованных в них групп приведены ниже.

Во взаимном противопоставлении интересов различных групп рождается некое оптимальное равновесие, за соблюдением которого и призваны следить органы государственной власти. Чем больше эти люди будут удовлетворять интересы наиболее многочисленных и сильных групп, тем дольше они будут у власти. Но здесь проявляется и обратная связь - чем дольше остаются у власти проводники каких-то определенных интересов, тем больше выгоды получают группы, представляющие эти интересы, и тем сильнее будут эти группы. Следовательно, такая политика приведет к перекосам в экономической системе государства в сторону некоторых групп. А любой перекос приводит к тому, что процесс развивается циклично, переживая подъем и спад. После прихода к власти проводника определенных интересов, одна из групп начинает усиливаться, получая определенные преимущества перед другими и затрагивая тем самым во все большей степени интересы других групп, причем не с лучшей стороны. Начинается противостояние, которое разрешается либо достижением компромисса, либо сменой правящей группировки.

При написании данного подраздела частично использованы материалы книг:

Лиховидов В.Н. Фундаментальный анализ мировых валютных рынков: методы прогнозирования и принятия решенийю - Владивосток, 1999.

Найман Э.Л. Малая энциклопедия трейдера. - К.: ВИРА-Р, 2001

4.6. Факторы влияния на рынок

В рамках фундаментального анализа изучаются различные сообщения о валютно-финансовых событиях в мире, явления политической и экономической жизни как отдельных стран, так и мирового сообщества в целом, которые могут оказать влияние на развитие валютного рынка, проводится анализ, к какому изменению в курсах валют они могут привести.

Здесь важным оказывается информация о работе бирж и крупных маркет-мейкеров, учетные ставки центральных банков, экономический курс правительства, возможные перемены в политической жизни страны, а также всевозможные слухи и ожидания.

Фундаментальный анализ - одна из самых сложных частей работы на валютном рынке. Проводить фундаментальный анализ гораздо сложнее, чем какой-либо иной, поскольку одни и те же факторы оказывают в различных условиях неодинаковое влияние на рынок, или могут из решающих стать абсолютно незначительными.

Необходимо знать взаимосвязь и взаимное влияние двух различных валют, отражающие связи между различными государствами, историю развития валют, определять совокупный результат тех или иных экономических мер и устанавливать связь между абсолютно несвязанными на первый взгляд событиями. Кроме каких-то изначальных и формальных правил здесь в наибольшей степени также требуется опыт работы на валютном рынке.

Ну и необходимо помнить замечание Дж. Мэрфи о месте фундаментального анализа в практике трейдинга, приведенное в начале этого раздела.

Фундаментальные факторы оцениваются, как правило, с двух позиций:

- с точки зрения влияния на официальную учетную ставку;

- с точки зрения состояния национальной экономики страны.

Отметим, что эта двойственность зачастую порождает неоднозначность интерпретации фундаментальных факторов. Так, например, если растут инфляционные показатели, то это влечет за собой удешевление национальной валюты и снижение ее курса, однако может вызвать ожидания увеличения учетных ставок и, следовательно, рост курса и т.п.

В целом фундаментальный анализ выделяет четыре группы факторов, непосредственно влияющих на рынок:

- экономические факторы;

- политические факторы;

- слухи и ожидания;

- форс-мажор.

Например, к группе форс-мажора относятся землетрясение в Японии 2011 года и технологическая катастрофа на АЭС Фукусима. Однако характер форс-мажора эти два события носили достаточно короткое время, Дальше начинает работать экономическая группа факторов, изменение которых ощутило влияние факторов форс-мажорного характера.

Классификация новостей по степени их ожидаемости:

- случайные и неожиданные - обычно новости политического и природного происхождения, реже экономического (политическая нестабильность в стране, войны, стихийные бедствия);

- планируемые и ожидаемые - обычно новости экономического, реже политического характера.

4.7. Экономические факторы

Экономическая группа факторов и ее влияние на рынок валют базируется на аксиоме, что любая валюта является производной от экономического развития страны и ее стоимость может регулироваться при помощи определенных экономических мер.

Экономические факторы влияния на рынок можно разбить на следующие составляющие:

- данные об экономическом развитии страны;

- торговые переговоры;

- заседания центральных банков;

- любые изменения денежно-кредитной политики;

- заседания большой семерки, экономических или торговых союзов;

- выступления глав центральных банков, глав правительств, видных экономистов по поводу ситуации на рынке валют, изменении экономической политики, экономической ситуации в стране или их прогнозы;

- валютные интервенции;

- сопредельные рынки;

- крупные спекуляции.

Данные экономического развития страны.

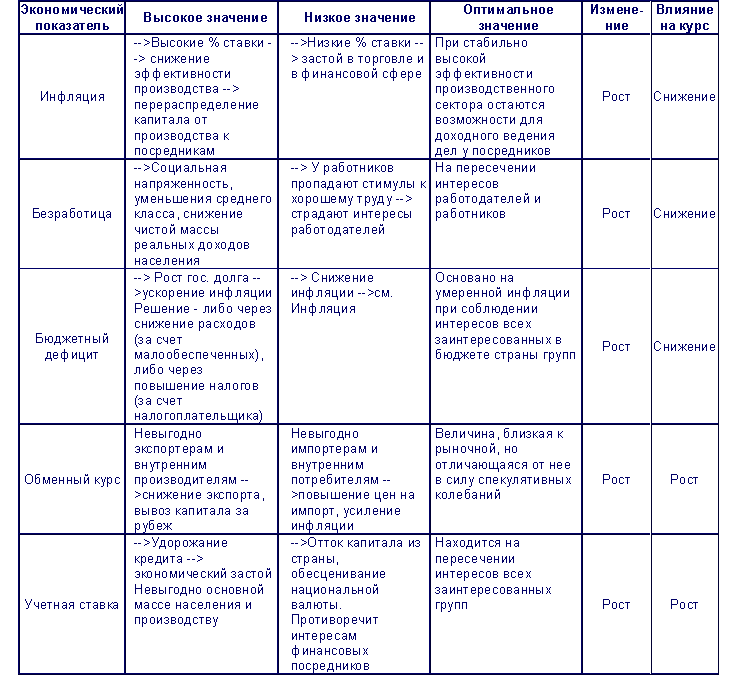

Принцип воздействия настоящей подгруппы базируется на аксиоме, что стоимость любой валюты является производной от состояния развития экономики данной страны. Стабильность развития экономики определяет интерес иностранных инвесторов к капиталовложениям в нее и, соответственно, спрос на определенную валюту. Они включают в себя такие ключевые показатели как торговый и платежный балансы, темпы инфляции, безработицу, валовой национальный продукт и другие показатели, часть из которых представлена в таблице:

Таблица. Влияние фундаментальных факторов на изменение курса национальной валюты.

Еще раз отметим, что влияние изменения показателей на курсы валют приведено достаточно условно, при прямом истолковании показателей. В то же время учет регулирующих факторов, а также взаимодействия и взаимовлияния всего многообразия индикаторов не дает в общем случае возможностей оснований проводить столь однообразную и простую зависимость, особенно в случае инфляционных показателей. (Характерный пример этой сложности и неоднозначности можно получить рассматривая широко известную кривую Филлипса, демострирующую обратно-пропорциональную зависимость между уровнем безработицы и инфляции.) Индикаторы же, характеризующие факторы экономического роста могут использоваться для долгосрочных прогнозов тенденций валютного рынка. Таким образом, в большинстве случаев выхода данных мы можем четко знать только одно - значительное изменение показателя может повлечь значительное изменение рынка, но направление этого изменения нам неизвестно. Так что время публикации новостей - время возможных сильных движений и роста волатильности.

На рынке FOREX выработана единая система котировок валют через американский доллар. Таким образом, развитие американской экономики и стоимость американского доллара является важным, если не решающим, фактором, определяющим направленность рынка, общим для основных валют. Поэтому главное внимание валютных брокеров или дилеров направлено на американский доллар и на его ,,поведение'', вызывающее определенные реакции со стороны других валют. Правда, это отнюдь не уменьшает влияние других факторов - политики национальных банков или влияние смежных рынков, о которых речь вкратце пойдет ниже. Ежеквартально, ежемесячно и чаще в Соединенных Штатах публикуются основные показатели экономического развития, на которых мы остановимся более подробно в следующем разделе.

Торговые переговоры.

Торговые переговоры являются важной составной частью экономической политики любой страны. В частности, соотношение импорта и экспорта дает такой важный показатель экономического развития как торговый дефицит. Для США дефицит торгового баланса является основной проблемой в течение последних нескольких лет, играющим немалую роль в падении американского доллара против основных европейских валют. Результат торговых переговоров находит немедленный отклик на рынке, иногда более чем значительный.

Заседания центральных банков.

Основной задачей центральных банков является регулирование внутренней экономической жизни страны, а также внутренней и внешней стоимости валюты. Поэтому любые заседания центрального банка, или точнее, его рабочих органов, занимающихся вопросами денежно-кредитной политики, привлекает пристальное внимание участников валютного рынка. Одним из основных средств стимулирования или, наоборот, замедления роста экономики, привлечения иностранного капитала, привлекательности государственных облигаций, и, соответственно, стоимости валюты, является регулирование процентных ставок.

Выступления глав правительств, глав центральных банков, видных экономистов по поводу ситуации на рынке.

Это один из факторов, в большинстве случаев находящий немедленный отклик на рынке, поскольку мнение государственных чиновников в достаточно большой степени отражает тенденции денежно-кредитной и экономической политики органов, которые они представляют. Наиболее характерна в этом смысле реакция рынков на выступления бывшего руководителя Федеральной Резервной Системы США Алана Гринспена.

В истории есть немало свидетельств сильной реакции рынка и на выступления других функционеров.

Так, например, выступление главы Швейцарского Национального Банка Лумьера о незаинтересованности Швейцарии в сильной собственной валюте 29 сентября 1995 года привело к скачку швейцарского франка с уровня 1.1400 до 1.1480 в течение нескольких минут, и далее до уровня 1.1580 в течение последующего часа.

Другим примером может являться выступление видного экономиста Бергстейна, который вместе с неожиданными цифрами ухудшившегося торгового баланса США и неоправдавшимися ожиданиями по поводу дополнительного бюджета Японии привел к катастрофическому обвалу иены в течение менее чем двух дней с отметки 104.55 до 97.15, сведя на нет двухнедельные усилия Центрального банка Японии и Федеральной Резервной Системы США. Достаточно часто, особенно при наличии определенных условий, выступление того или иного лица может не только сильно повлиять на поведение той или иной валюты, но и в корне изменить ситуацию на рынке.

Валютные интервенции.

Валютные интервенции являются одной из форм участи центральных банков является в регулирование стоимости национальной валюты на внешем рынке. Проведение интервенции приводит к движению рынка вследствие как нарушения баланса спроса и предложения, так и из-за причин психологического характера, показывающих заинтересованность органов государственного регулирования в том или ином направлении движения валютных курсов.

Сопредельные рынки.

Часто информация об изменении ситуации на рынке нефти, драгоценных металлов и т.п. приводит к изменению ситуации и на валютных рынках. Если мы рассматриваем валютную пару EURUSD, то некоторую информацию можно почерпнуть из поведения валютной пары GBPUSD или USDCHF, а также кросс-курсов EURGBP и EURCHF и т.п..

Крупные спекуляции.

Крупные спекуляции оказывают на рынок влияние, сходное с влиянием интервенции центральных банков, но в меньшей степени.

Комментариев нет:

Отправить комментарий