9. Стратегии на основе пробоя волатильности.

9.1. Что такое волатильность?

Волатильность (изменчивость, от английского Volatility) — показатель, характеризующий изменчивость цены за некоторый заданный промежуток времени.

Обычно с ростом промежутка времени показатель волатильности возрастает, причем степень роста зависит от характера рынка и его фундаментальных свойств.

Для финансовых инструментов со свободным ценообразованием и большим количеством участников рынка изменение цен достаточно точно описывается моделью случайного блуждания, а волатильность прямо пропорциональна корню квадратному из величины временного интервала, на котором производится наблюдение за рынком.

Волатильность принято измерять в абсолютных величинах (пунктах, тиках, денежных единицах) или в относительных единицах, нормированных к цене финансового инструмента, текущей или начальной.

Волатильность является важнейшим показателем в управлении финансовыми рисками и параметром для построения торговых стратегий. Различают:

- историческую волатильность - величина, равная стандартному отклонению стоимости финансового инструмента за заданный промежуток времени, рассчитанному на основе исторических данных;

- ожидаемую волатильность – диапазон возможных изменений цены, вычисленный на основе текущей стоимости финансового инструмента. При этом предполагается, что текущая рыночная стоимость финансового инструмента отражает ожидаемые риски изменения цены.

Для измерения исторической волатильности на финансовых рынках используется ряд технических индикаторов, к которым относятся стандартное отклонение цены актива (Standard Deviation), ATR (Average True Range), CCI (Commodity Channel Index), полосы Боллинджера (Bollinger Bands), Индикатор волатильности Чайкина (Chaikin Volatility) и др.

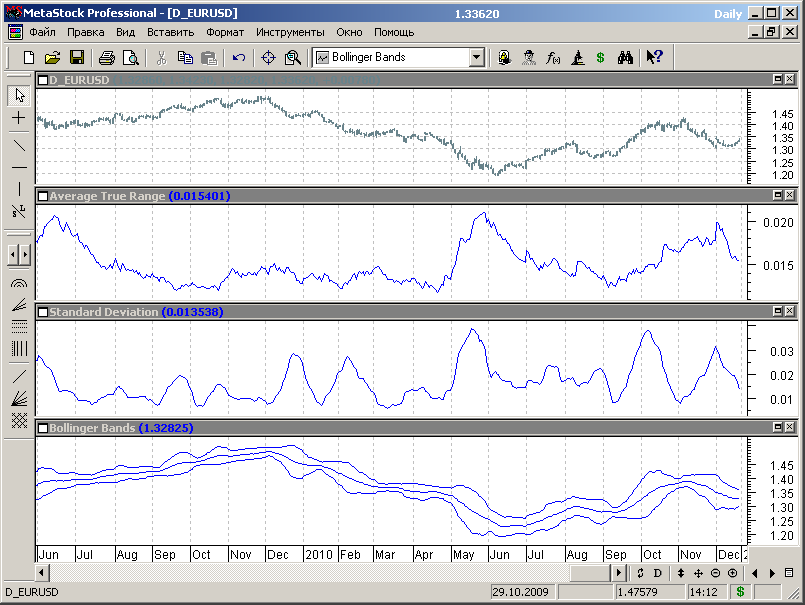

Примеры некоторых индикаторов волатильности представлены на графиках рисунка 9.1.

Рис.9.1.

График индикатора Bollinger Bands обычно накладывается на график цены. На рисунке 9.1 мы разместили его в отдельном окне просто для наглядности.

Из представленных зависимостей можно видеть, что показатель исторической волатильности будет в значительной степени определяться тем, какой индикатор мы выбрали для измерения волатильности.

Результаты измерения исторической волатильности используются для формирования прогнозных оценок ожидаемой волатильности рынка и разработки на основе этих оценок правил торговой стратегии.

9.2. Идеология построения торговых стратегий, основанных на пробое волатильности

Необходимо отметить, что методы построения торговых стратегий, основанных на пробое волатильности, практически аналогичны методам пробоя канала цен. Принципиальное различие заключается только в методах построения границ канала, прорыв которых будет использоваться для генерации торговых сигналов.

Использование всех канальных стратегий основано на предположении, что при отсутствии тренда цены финансовых инструментов колеблются в некоторой области, величина которой определяется волатильностью рынка.

В стратегии прорыва канала цен, рассмотренной нами в разделе 6, область допустимого изменения цены определялась диапазоном рынка за некоторое количество временных интервалов (баров или свечей), используемых для построения графика, а выход текущей цены за пределы этого диапазона служил признаком возможного начала направленного движения цены, т.е. тренда.

Эффективность подхода, основанного на прорыве канала цен, была доказана и тестированием и практическим опытом множества трейдеров (в том числе и небезызвестных «трейдеров-черепашек», методы которых мы рассматривали в разделе 6 настоящего курса). Однако этому методу присущи недостатки при работе на рынках с высокой ликвидностью и большими объемами торговли. В частности, на таких рынках возможно многократное тестирование границы канала цен с незначительным его расширением и последующим возвратом цены в канал. Более того, на основе этого явления были построены и применялись альтернативные торговые стратегии, в частности стратегия «черепаховый суп» Линды Рашке.

Торговые стратегии, основанные на пробое волатильности, обычно строят границы канала цен на некотором удалении от канала ценового диапазона, что уменьшает влияние т.н. «ценового шума» на торговую стратегию. Цель такого подхода является повышение вероятности правильного входа за счет некоторого проигрыша в расположении точки открытия торговой позиции.

Выход цен за границы диапазона волатильности в торговых стратегиях данного типа расценивается как признак начала тренда. Соответственно, пробой верхней границы волатильности означает сигнал к открытию длинной или закрытию короткой позиции, а пробой нижней границы — сигнал к открытию короткой или закрытию длинной позиции.

Вследствие учета волатильности такие торговые стратегии в периоды высокой изменчивости рыночных цен они требуют для выдачи сигналов более значительных движений цен, чем в периоды относительно спокойного рынка. Дополнительным преимуществом подхода является сужение границ канала волатильности при длительной консолидации рынка, которая обычно предшествует началу трендового движения, так как чувствительность торговой стратегии определяется как периодом определения экстремумов и торгового диапазона, так и величиной параметра, характеризующего волатильность рынка.

Считается, что стратегии торговли на основе пробоя волатильности имеют преимущество за счет более высокого соотношения вознаграждение/риск за счет более высокой цены ошибочного входа. Тем не менее, однозначной положительной оценки стратегий на основе пробоя волатильности нет.

В частности, по мнению Линды Рашке, системы, основанные на пробое волатильности, могут торговаться практически на всех рынках, но при этом рынок может давать огромную прибыль в течение одних периодов времени и небольшую на других. Поэтому Линда Рашке при применении пробойных систем рекомендует использовать портфель из 10-12 рынков, чтобы повысить достоверность получения прибыльного результата за счет диверсификации портфеля инструментов.

Ну и главное, системы должны тестироваться и должно быть доверие к результатам статистики, полученной в результате тестирования.

Необходимо отметить, что методы построения торговых стратегий, основанных на пробое волатильности, практически аналогичны методам пробоя канала цен. Принципиальное различие заключается только в методах построения границ канала, прорыв которых будет использоваться для генерации торговых сигналов.

Использование всех канальных стратегий основано на предположении, что при отсутствии тренда цены финансовых инструментов колеблются в некоторой области, величина которой определяется волатильностью рынка.

В стратегии прорыва канала цен, рассмотренной нами в разделе 6, область допустимого изменения цены определялась диапазоном рынка за некоторое количество временных интервалов (баров или свечей), используемых для построения графика, а выход текущей цены за пределы этого диапазона служил признаком возможного начала направленного движения цены, т.е. тренда.

Эффективность подхода, основанного на прорыве канала цен, была доказана и тестированием и практическим опытом множества трейдеров (в том числе и небезызвестных «трейдеров-черепашек», методы которых мы рассматривали в разделе 6 настоящего курса). Однако этому методу присущи недостатки при работе на рынках с высокой ликвидностью и большими объемами торговли. В частности, на таких рынках возможно многократное тестирование границы канала цен с незначительным его расширением и последующим возвратом цены в канал. Более того, на основе этого явления были построены и применялись альтернативные торговые стратегии, в частности стратегия «черепаховый суп» Линды Рашке.

Торговые стратегии, основанные на пробое волатильности, обычно строят границы канала цен на некотором удалении от канала ценового диапазона, что уменьшает влияние т.н. «ценового шума» на торговую стратегию. Цель такого подхода является повышение вероятности правильного входа за счет некоторого проигрыша в расположении точки открытия торговой позиции.

Выход цен за границы диапазона волатильности в торговых стратегиях данного типа расценивается как признак начала тренда. Соответственно, пробой верхней границы волатильности означает сигнал к открытию длинной или закрытию короткой позиции, а пробой нижней границы — сигнал к открытию короткой или закрытию длинной позиции.

Вследствие учета волатильности такие торговые стратегии в периоды высокой изменчивости рыночных цен они требуют для выдачи сигналов более значительных движений цен, чем в периоды относительно спокойного рынка. Дополнительным преимуществом подхода является сужение границ канала волатильности при длительной консолидации рынка, которая обычно предшествует началу трендового движения, так как чувствительность торговой стратегии определяется как периодом определения экстремумов и торгового диапазона, так и величиной параметра, характеризующего волатильность рынка.

Считается, что стратегии торговли на основе пробоя волатильности имеют преимущество за счет более высокого соотношения вознаграждение/риск за счет более высокой цены ошибочного входа. Тем не менее, однозначной положительной оценки стратегий на основе пробоя волатильности нет.

В частности, по мнению Линды Рашке, системы, основанные на пробое волатильности, могут торговаться практически на всех рынках, но при этом рынок может давать огромную прибыль в течение одних периодов времени и небольшую на других. Поэтому Линда Рашке при применении пробойных систем рекомендует использовать портфель из 10-12 рынков, чтобы повысить достоверность получения прибыльного результата за счет диверсификации портфеля инструментов.

Ну и главное, системы должны тестироваться и должно быть доверие к результатам статистики, полученной в результате тестирования.

9.3. Торговые стратегии на основе индикатора ATR

9.3.1. Индикатор ATR

Простейший метод вычисления волатильности использует разработанный Уэллесом Уайлдером индикатор Average True Range (ATR), т.е. индикатор среднего истинного диапазона.

Для расчета индикатора используется т.н. истинный ценовой диапазон, за который принимается наибольшая из трех следующих величин:

- разность high и low текущего бара;

- разность high текущего бара и close предыдущего бара;

- разность close предыдущего бара и low текущего бара.

При отсутствии разрывов (гэпов) истинный ценовой диапазон будет определяться разность минимума и максимума текущего бара. При наличии значительного гэпа будут выбираться значения из двух следующих строчек, учитывая размер гэпа в расчете волатильности рынка.

Индикатор ATR представляет собой скользящее среднее значение истинного ценового диапазона за некоторый период. Обычно по умолчанию в инструментальных средствах технического анализа для расчета среднего истинного ценового диапазона принимается период, равный 14.

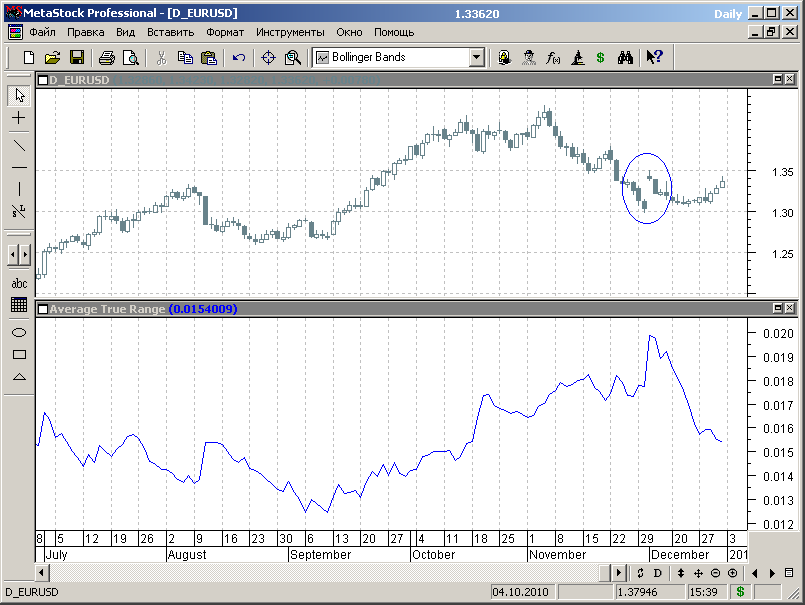

Типовой график индикатора с периодом 14 для графика дневного масштаба представлен на рисунке 9.2.

Рис.9.2.

График рисунка 9.2 иллюстрирует влияние гэпа в зоне, выделенной эллипсом, на значения индикатора ATR.

9.3.1. Индикатор ATR

Простейший метод вычисления волатильности использует разработанный Уэллесом Уайлдером индикатор Average True Range (ATR), т.е. индикатор среднего истинного диапазона.

Для расчета индикатора используется т.н. истинный ценовой диапазон, за который принимается наибольшая из трех следующих величин:

- разность high и low текущего бара;

- разность high текущего бара и close предыдущего бара;

- разность close предыдущего бара и low текущего бара.

При отсутствии разрывов (гэпов) истинный ценовой диапазон будет определяться разность минимума и максимума текущего бара. При наличии значительного гэпа будут выбираться значения из двух следующих строчек, учитывая размер гэпа в расчете волатильности рынка.

Индикатор ATR представляет собой скользящее среднее значение истинного ценового диапазона за некоторый период. Обычно по умолчанию в инструментальных средствах технического анализа для расчета среднего истинного ценового диапазона принимается период, равный 14.

Типовой график индикатора с периодом 14 для графика дневного масштаба представлен на рисунке 9.2.

Рис.9.2.

График рисунка 9.2 иллюстрирует влияние гэпа в зоне, выделенной эллипсом, на значения индикатора ATR.

9.3.2. Простая стратегия пробоя на основе ATR.

Эта модель базируется на основе идей Ларри Вильямса и основана на покупках инструмента, если сегодняшнее закрытие превышает верхнюю границу волатильности, и открывает короткую позицию, когда цена падает ниже нижней границы границы волатильности. При этом границы волатильности определяются суммой и разностью цены закрытия предыдущего дня и ATR.

9.3.2.1. Пользовательский индикатор для простой стратегии.

Универсальный пользовательский индикатор для простой стратегии в системе Метасток будет иметь формулу следующего вида:

N1:=Input("N1",1, 5, 1); {масштабирующий множитель}

N2:=Input("N2",3,50,14); {период ATR}

Ref(C+N1*ATR(N2),-1);

Ref(C-N1*ATR(N2),-1);

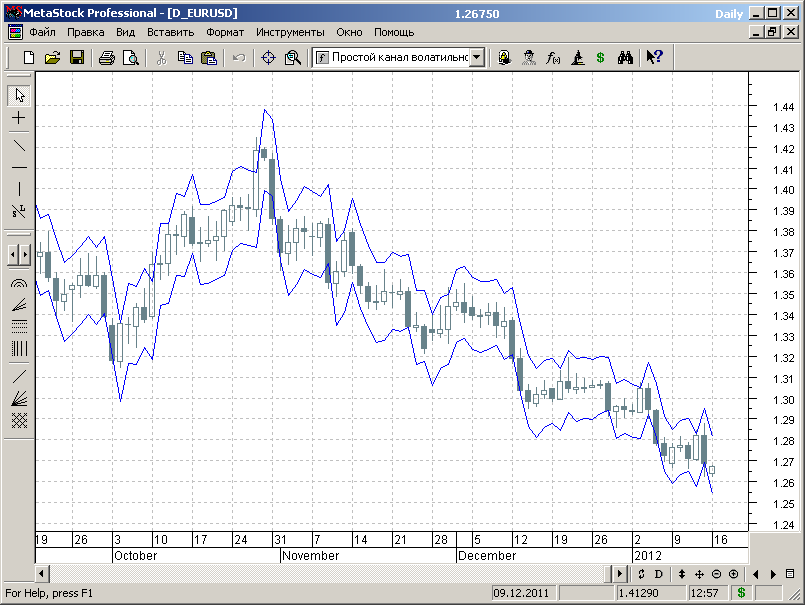

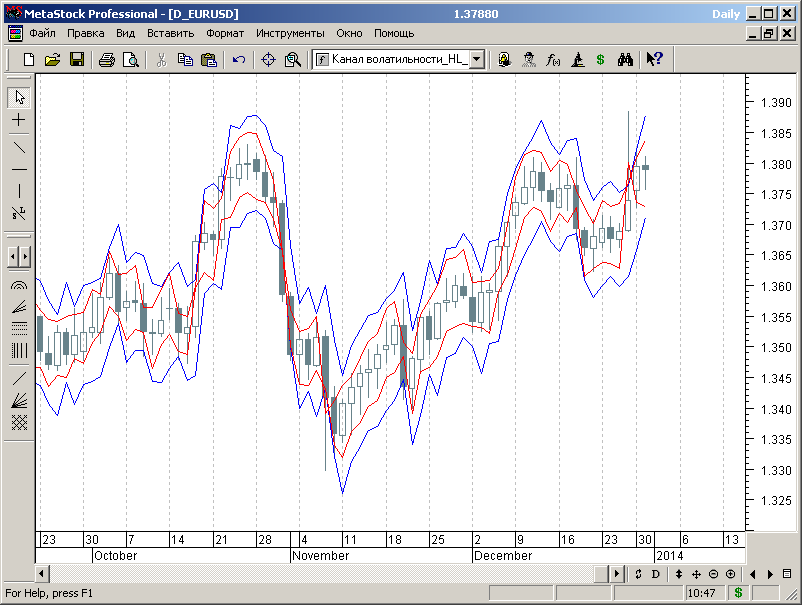

График пользовательского индикатора с параметрами по умолчанию представлен на рис. 9.3.

Рис.9.3.

Из материалов графика 9.3. следует, что при пробое простого канала волатильности цена, как правило, продолжает движение в направлении пробоя. Это свойство и положено в основу простой системы на основе пробоя волатильности, которую мы будем исследовать ниже.

Эта модель базируется на основе идей Ларри Вильямса и основана на покупках инструмента, если сегодняшнее закрытие превышает верхнюю границу волатильности, и открывает короткую позицию, когда цена падает ниже нижней границы границы волатильности. При этом границы волатильности определяются суммой и разностью цены закрытия предыдущего дня и ATR.

9.3.2.1. Пользовательский индикатор для простой стратегии.

Универсальный пользовательский индикатор для простой стратегии в системе Метасток будет иметь формулу следующего вида:

N1:=Input("N1",1, 5, 1); {масштабирующий множитель}

N2:=Input("N2",3,50,14); {период ATR}

Ref(C+N1*ATR(N2),-1);

Ref(C-N1*ATR(N2),-1);

График пользовательского индикатора с параметрами по умолчанию представлен на рис. 9.3.

Рис.9.3.

Из материалов графика 9.3. следует, что при пробое простого канала волатильности цена, как правило, продолжает движение в направлении пробоя. Это свойство и положено в основу простой системы на основе пробоя волатильности, которую мы будем исследовать ниже.

9.3.2.2. Торговые правила.

Поскольку у нас имеется два неопределенных параметра торговой стратегии – период вычисления ATR и масштабирующий коэффициент, то введем в торговые правила стратегии две переменных оптимизации:

Buy Order: Cross( C, Ref(C+opt1*ATR(opt2),-1));

Sell Order: Cross( Ref(C-opt1*ATR(opt2),-1),C);

Sell Short Order: Cross( Ref(C-opt1*ATR(opt2),-1),C);

Buy to Cover Order: Cross( C, Ref(C+opt1*ATR(opt2),-1));

.

Первоначальные значения диапазонов измнения переменных оптимизации зададим в пределах:

- opt1 - от 0.5 до 3 с шагом 0.1;

- opt2 – от 3 до 50 с шагом 1.

Программируем тест торговой стратегии и приступаем к первоначальной оптимизации на стартовом сегменте данных.*

----------------------

*Начиная с этой главы стартовый сегмент данных будет охватывать диапазон 01.01.1996-31.12.2004.

.

Поскольку у нас имеется два неопределенных параметра торговой стратегии – период вычисления ATR и масштабирующий коэффициент, то введем в торговые правила стратегии две переменных оптимизации:

Buy Order: Cross( C, Ref(C+opt1*ATR(opt2),-1));

Sell Order: Cross( Ref(C-opt1*ATR(opt2),-1),C);

Sell Short Order: Cross( Ref(C-opt1*ATR(opt2),-1),C);

Buy to Cover Order: Cross( C, Ref(C+opt1*ATR(opt2),-1));

.

Первоначальные значения диапазонов измнения переменных оптимизации зададим в пределах:

- opt1 - от 0.5 до 3 с шагом 0.1;

- opt2 – от 3 до 50 с шагом 1.

Программируем тест торговой стратегии и приступаем к первоначальной оптимизации на стартовом сегменте данных.*

----------------------

*Начиная с этой главы стартовый сегмент данных будет охватывать диапазон 01.01.1996-31.12.2004.

.

9.3.2.3. Результаты тестирования.

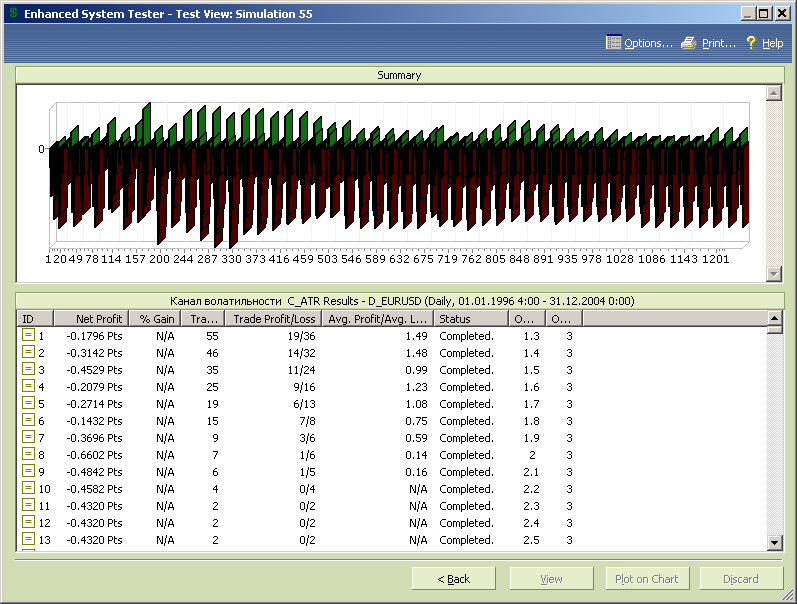

Результаты тестирования представлены на рисунке 9.4.

Рис.9.4.

Есть плюсы, есть минусы, на первый взгляд трудно что-либо сказать об этой торговой стратегии.

Результаты тестирования представлены на рисунке 9.4.

Рис.9.4.

Есть плюсы, есть минусы, на первый взгляд трудно что-либо сказать об этой торговой стратегии.

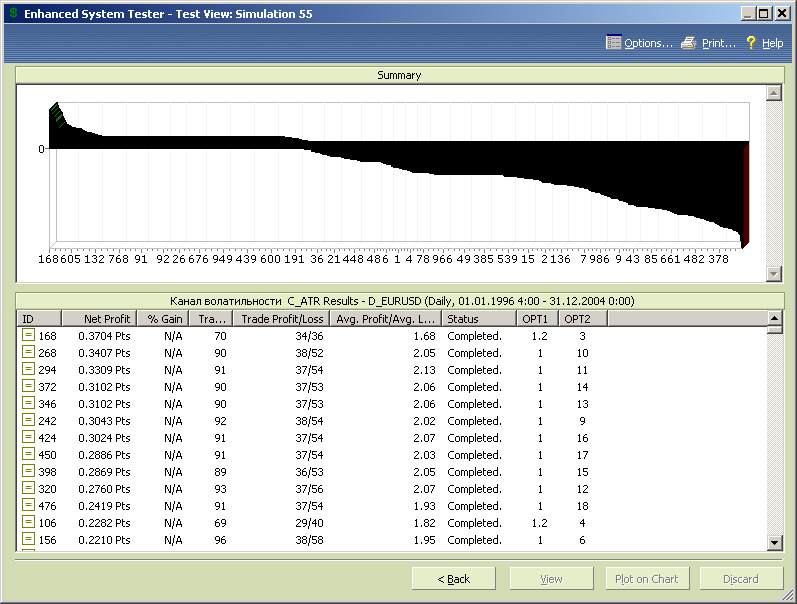

Упорядочим результаты по возрастанию прибыли тестов и проведем более детальный анализ (рис.9.5).

Рис.9.5.

Тест за номером 168Ю обладающий максимальной прибыльностью, вероятнее всего нужно отбросить из-за видимой неустойчивости, поскольку ближайшие результаты имеют совершенно другие параметры.

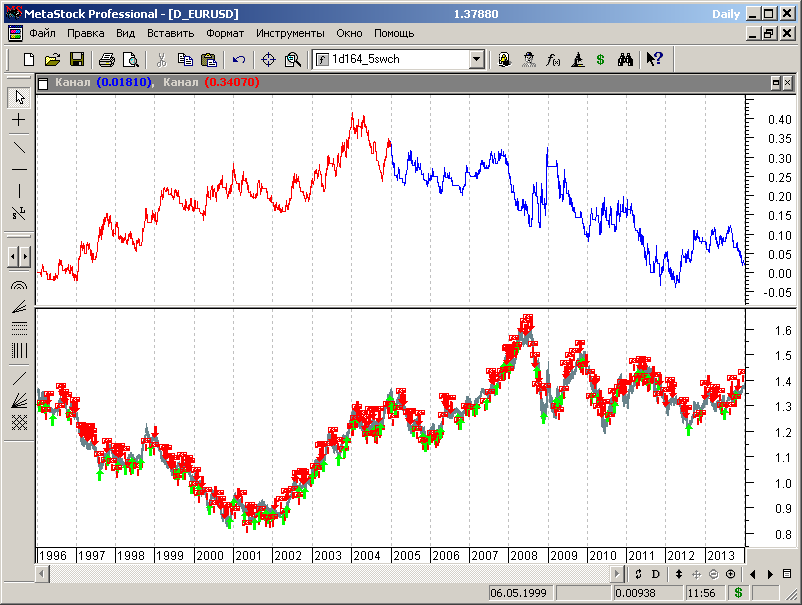

Рассмотрим более детально тест с параметрами opt1=1 и opt2=10. На рис. 9.6 приведен график эквити по результатам этого теста.

Рис.9.6.

Ход кривой эквити в пределах выборочного теста вполне удовлетворительный, хотя просадка на правом краю графика достигает почти 40% от уровня достигнутой прибыли.

Однако нас больше интересует поведение стратегии на данных вне выборки. Поэтому расширим диапазон тестирования до 31.12.2013 и проведем еще один тест.

Рис.9.5.

Тест за номером 168Ю обладающий максимальной прибыльностью, вероятнее всего нужно отбросить из-за видимой неустойчивости, поскольку ближайшие результаты имеют совершенно другие параметры.

Рассмотрим более детально тест с параметрами opt1=1 и opt2=10. На рис. 9.6 приведен график эквити по результатам этого теста.

Рис.9.6.

Ход кривой эквити в пределах выборочного теста вполне удовлетворительный, хотя просадка на правом краю графика достигает почти 40% от уровня достигнутой прибыли.

Однако нас больше интересует поведение стратегии на данных вне выборки. Поэтому расширим диапазон тестирования до 31.12.2013 и проведем еще один тест.

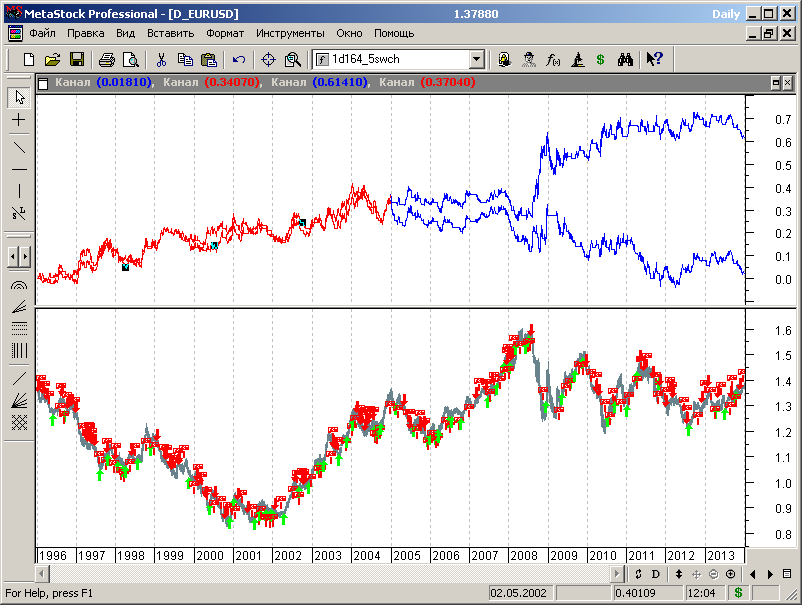

Сюрприз, однако.

За пределами первоначальной выборки стратегия упорно сливает (рис. 9.7).

Рис.9.7.

За пределами первоначальной выборки стратегия упорно сливает (рис. 9.7).

Рис.9.7.

И еще один сюрприз. Стратегия с параметрами opt1=1.2 и opt2=3, отброшенная нами как потенциально неустойчивая, сохранила прибыльность и на участке данных «вне-выборки», занимая второе место среди всех комбинаций теста (рис.9.8).

Рис.9.8.

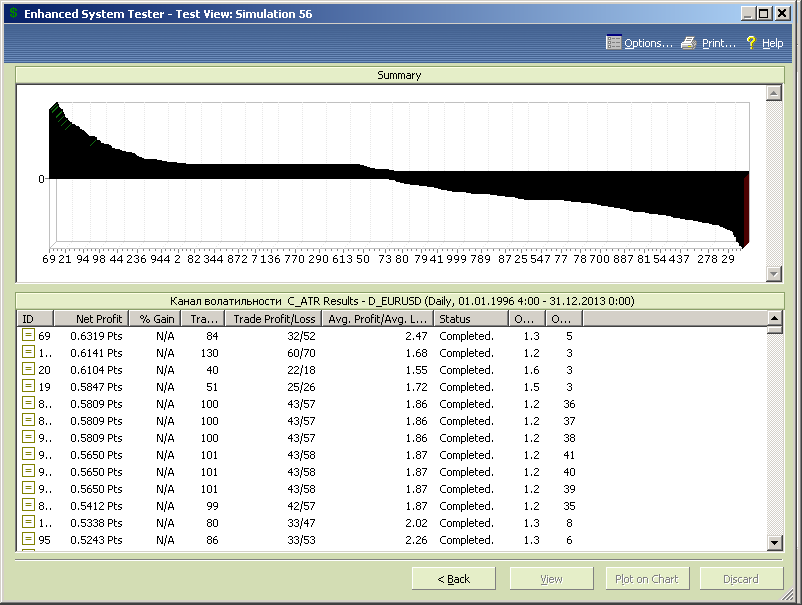

Кроме того, необходимо отметить, что на первые роли во всем диапазоне исторических данных вышли быстрые стратегии с меньшим периодом сглаживания ATR (см. рис.9.9) .

Рис. 9.9.

Рис.9.8.

Кроме того, необходимо отметить, что на первые роли во всем диапазоне исторических данных вышли быстрые стратегии с меньшим периодом сглаживания ATR (см. рис.9.9) .

Рис. 9.9.

9.3.2.4. Резюме.

В целом стратегия, основанная на пробое канала волатильности ATR является потенциально работоспособной, но требует обязательной периодической подстройки по мере поступления новых данных и корректировки параметров.

Детально потенциальные возможности стратегии и ее чувствительность к параметрам рынка можно исследовать используя полноценное секционирование данных, как это сделано в разделе 6 для стратегии на основе подхода "черепашек".

Мы же попробуем несколько улучшить параметры стратегии за счет изменения подхода к генерации торговых сигналов.

В целом стратегия, основанная на пробое канала волатильности ATR является потенциально работоспособной, но требует обязательной периодической подстройки по мере поступления новых данных и корректировки параметров.

Детально потенциальные возможности стратегии и ее чувствительность к параметрам рынка можно исследовать используя полноценное секционирование данных, как это сделано в разделе 6 для стратегии на основе подхода "черепашек".

Мы же попробуем несколько улучшить параметры стратегии за счет изменения подхода к генерации торговых сигналов.

9.3.3. Стратегия пробоя на основе ATR с использованием экстремумов рынка.

9.3.3.1. Пользовательский индикатор.

Как следует из формулы индикатора канала волатильности, приведенной в 9.3.2.1, индикатор при построении канала в качестве точки отсчета использует цену закрытия свечи и не учитывает максимумы и минимумы цены внутри временного интервала.

Косвенно эти величины использованы при расчете ATR, но при построении канала максимум и минимум свечи остаются за рамками рассмотрения, что представляется не совсем правильным: по нашему мнению в расчете параметров канала должен использоваться весь диапазон цен.

Формула индикатора, который реализует эту концепцию, записывается следующим образом:

N1:=Input("N1",1, 5, 1); {масштабирующий множитель}

N2:=Input("N2",3,50,14); {период ATR}

L+N1*ATR(N2);

H-N1*ATR(N2);

График такого индикатора представлен на рисунке 9.10 красными линиями и естественно отличается от графика индикатора предыдущего индикатора.

Рис.9.10.

Во-первых, канал несколько уже.

Во-вторых, более четко проявляются прорывы канала при росте дневной волатильности рынка.

Интуитивно ясно, что торговая стратегия, построенная на основе такого индикатора, должна обеспечить прибыль большего размера, но мы доверяем не интуиции, а тесту.

9.3.3.1. Пользовательский индикатор.

Как следует из формулы индикатора канала волатильности, приведенной в 9.3.2.1, индикатор при построении канала в качестве точки отсчета использует цену закрытия свечи и не учитывает максимумы и минимумы цены внутри временного интервала.

Косвенно эти величины использованы при расчете ATR, но при построении канала максимум и минимум свечи остаются за рамками рассмотрения, что представляется не совсем правильным: по нашему мнению в расчете параметров канала должен использоваться весь диапазон цен.

Формула индикатора, который реализует эту концепцию, записывается следующим образом:

N1:=Input("N1",1, 5, 1); {масштабирующий множитель}

N2:=Input("N2",3,50,14); {период ATR}

L+N1*ATR(N2);

H-N1*ATR(N2);

График такого индикатора представлен на рисунке 9.10 красными линиями и естественно отличается от графика индикатора предыдущего индикатора.

Рис.9.10.

Во-первых, канал несколько уже.

Во-вторых, более четко проявляются прорывы канала при росте дневной волатильности рынка.

Интуитивно ясно, что торговая стратегия, построенная на основе такого индикатора, должна обеспечить прибыль большего размера, но мы доверяем не интуиции, а тесту.

9.3.3.2. Торговые правила.

Торговые правила стратегии будут иметь вид:

Buy Order: Cross( H, L+opt1*ATR(opt2));

Sell Order: Cross( H-opt1*ATR(opt2), L);

Sell Short Order: Cross( H-opt1*ATR(opt2), L);

Buy to Cover Order: Cross( H, L+opt1*ATR(opt2));

.

Первоначальные значения диапазонов изменения переменных оптимизации зададим в прежних пределах:

- opt1 - от 0.5 до 3 с шагом 0.1;

- opt2 – от 3 до 50 с шагом 1.

Торговые правила стратегии будут иметь вид:

Buy Order: Cross( H, L+opt1*ATR(opt2));

Sell Order: Cross( H-opt1*ATR(opt2), L);

Sell Short Order: Cross( H-opt1*ATR(opt2), L);

Buy to Cover Order: Cross( H, L+opt1*ATR(opt2));

.

Первоначальные значения диапазонов изменения переменных оптимизации зададим в прежних пределах:

- opt1 - от 0.5 до 3 с шагом 0.1;

- opt2 – от 3 до 50 с шагом 1.

Комментариев нет:

Отправить комментарий