Людей издавна интересовал вопрос: куда движутся рыночные цены? Ведь от правильного ответа на этот вопрос часто зависят судьбы и капиталов и людей. Но правильного и достоверно ответа на этот вопрос во всех деталях и нюансах как не было в прошлом, так нет сейчас и не будет в будущем.

Первым дать объективный ответ на вопрос о направлении движения рыночных цен более ста лет назад попытался Чарльз Доу, который вверх понятие рыночного тренда, до сих пор являющееся краеугольным камнем всего технического анализа.

1. Графический анализ.

Тренд или тенденция - определенное движение цены в том или ином направлении.

Основная задача технического анализа - выявить тенденцию и действовать в ее направлении. Проблема в том, что в реальной жизни ни один рынок не движется в каком-либо направлении строго по прямой. Движение цены представляет собой серию зигзагов, то подъем, то падение. Именно направление динамики этих подъемов и падений образует тренд по Чарльзу Доу.

Тренды бывают по направлению:

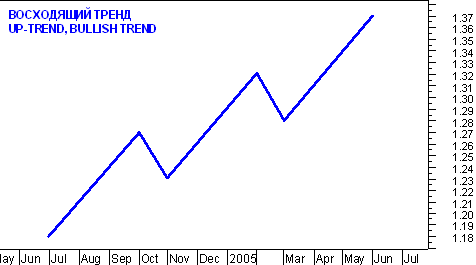

Восходящий, "бычий" (up-trend, bullish) тренд. При восходящем тренде каждый очередной подъем рынка больше предыдущего и каждый очередной спад выше предыдущего.

Рис.1. Восходящий тренд.

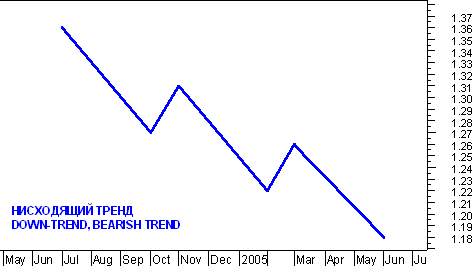

Нисходящий, "медвежий" (down-trend, bearish) тренд. При нисходящем тренде каждый очередной спад рынка ниже предыдущего и каждый очередной максимум ниже предыдущего.

Рис.2.Нисходящий тренд.

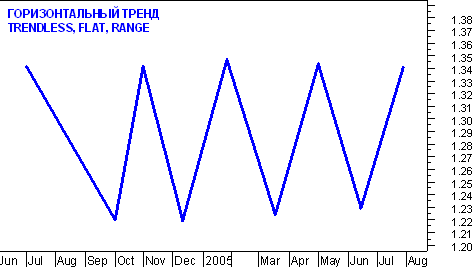

Горизонтальный или боковой (trendless, flat, range) тренд. При горизонтальном тренде динамика минимумов и максимумов не имеет выраженной тенденции, а пики пики и спады находятся примерно на одном уровне.

Рис.3. Боковой тренд.

Приведенные определения являются основополагающими при классификации текущего состояния рынка в любой момент времени. Таким образом, для того, чтобы оценить состояние рынка в любой отдельно взятый момент, нам необходимо проанализировать динамику минимумов и максимумов ценового графика.

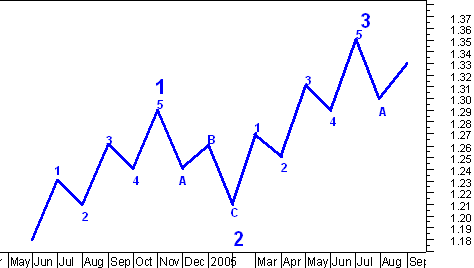

Казалось бы все просто и понятно, если бы не одно но: на рынке одновременно действует множество трендов, обусловленных различными факторами. Рыночные цены в конечном итоге определяются состоянием и динамикой развития мировой экономической системы и ключевыми статистическими показателями состояния национальных экономик. На процессы глобального сдвига накладываются локальные тенденции изменения цен, учитывающие циклы обновления производства, сезонные факторы баланса спроса и предложения и т.д. вплоть до изменений, обусловленных влиянием экономических и политических новостей и действиями отдельных участников рынка. В результате каждый вид тенденции является составной частью другой, более крупной тенденции, и содержит в себе более краткосрочные. Т.е. тренд как матрёшка является частью более крупного тренда, но и в себя включает более мелкие элементы. В сильно упрощенном виде это показано на рисунке (в рамках абстрактной любимой волновиками структуры).

Рис.4. Составной характер трендов.

Как мы уже упоминали, основная задача технического анализа - выявить тенденцию и действовать в ее направлении. А основная проблема технического анализа заключается в наличии множества одновременно действующих трендов различной длительности и направления, что порождает множественность и неоднозначность интерпретаций текущей ситуации.

Некоторое упрощение в понимании ситуации дают следующие эмпирические законы движения цены, используемые при техническом анализе:

- действующий тренд с большей вероятностью продлится, чем изменит свое направление;

- тренды конечны.

Но скрытое в этих эмпирических законах противоречие не сильно упрощает проблему.

Действие упомянутых фактором проявляется в том, что результаты анализа графика являются достаточно субъективными и успех такого анализа во многом зависит от мастерства данного конкретного аналитика, являясь не наукой, а скорее искусством. По многим причинам этот результат зависит от его (аналитика) явных и скрытых предпочтений, ожиданий и даже заблуждений. Ведь рынок своего рода тест Роршаха, в котором испытуемым показывают чернильные кляксы, а мозг привычно преобразует хаос объекта в привычные данному конкретному мозгу структуры. Так же и в техническом анализе, человек видит не реальный объект - движение рыночных цен, - а некоторую сумму абстракций, существующих в мозге наблюдателя-аналитика, приправленную ожиданиями и эмоциями, т.е. надеждой, жадностью и страхом. Нет двух одинаковых людей, нет и одинаковых результатов анализа. Не зря родилась старая шутка, что если взять 40 разных аналитиков и посадить их в отдельные комнаты с одним и тем же графиком цены, то мы получим 40 различных результатов анализа рынка. (Отметим, что фундаментальному анализу присущи точно такие же черты: в ситуации видится не то, что есть, а то, что нафантазировал мозг в зависимости от степени воспаленности.)

2. Технические индикаторы рынка.

Технические индикаторы разработаны и применяются с целью уменьшения роли субъективного фактора при анализе графика цен. При этом данные о рыночной цене проходят количественный анализ с помощью специальных алгоритмов, запрограммированных так, чтобы выявлять некоторые критические ситуации и выдавать сигналы к покупке и продаже. Вне зависимости от сложности подобных систем основная цель их создания заключается в том, чтобы свести к минимуму субъективный человеческий фактор из процесса принятия решений, подвести под него некоторую объективную основу.

Индикаторы представляют собой результат некоторой математической обработки цены. В общем случае аналитику доступны четыре основных ценовых параметра для интервала построения графика - O,H,L,C, а также дополнительно объем V и открытый интерес OI. Эта группа чисел характеризует бар или свечу, последовательность которых образует график цены того или иного актива.

В результате математической обработки данных о цене получают график индикатора, анализ которого позволяет сделать выводы о дальнейшем направлении движения цены.

Вот тут то мы и попались в ту же ловушку. Мы снова вернулись к анализу графика со всеми сопутствующими субъективными проблемами. Но в этом случае 40 аналитиков уже будут рассматривать 40 различных индикаторов да еще в разных комбинациях параметров.

Кроме того существует еще одна дополнительная проблема, возникающая при применении методов технического анализа рынков, основанного на использовании индикаторов (в отличие от графического анализа). Проблема эта заключается в учете короткого локального участка графика, т.е. в утрате исторической перспективы. Трейдер, использующий индикатор таким образом, по сути дела не видит за деревьями леса. Это все равно, что рассматривать большое батальное полотно уткнувшись носом в картину - ничего не видно и ничего не понятно. Хочешь увидеть картину - отойди подальше. Захотел уточнить какие-то детали, тогда можно и придвинуться поближе, но уже зная, что именно ты хочешь рассмотреть и как рассматриваемые детали дополнят общее впечатление.

Аналогичное поведение должно быть и с анализом динамики цен, независимо от того, какой индикатор использовать, использовать ли его вообще, или ограничиться только графиком цены.

3. SWT-метод.

В рамках SWT-метода из общего движения рынка, выделяются компоненты, соответствующие различным темпам движения цены - трендам разного уровня по длительности, а совместное рассмотрение которых дает возможность понимания как и каком направлении рынок движется по каждому из трендов.

Первым дать объективный ответ на вопрос о направлении движения рыночных цен более ста лет назад попытался Чарльз Доу, который вверх понятие рыночного тренда, до сих пор являющееся краеугольным камнем всего технического анализа.

1. Графический анализ.

Тренд или тенденция - определенное движение цены в том или ином направлении.

Основная задача технического анализа - выявить тенденцию и действовать в ее направлении. Проблема в том, что в реальной жизни ни один рынок не движется в каком-либо направлении строго по прямой. Движение цены представляет собой серию зигзагов, то подъем, то падение. Именно направление динамики этих подъемов и падений образует тренд по Чарльзу Доу.

Тренды бывают по направлению:

Восходящий, "бычий" (up-trend, bullish) тренд. При восходящем тренде каждый очередной подъем рынка больше предыдущего и каждый очередной спад выше предыдущего.

Рис.1. Восходящий тренд.

Нисходящий, "медвежий" (down-trend, bearish) тренд. При нисходящем тренде каждый очередной спад рынка ниже предыдущего и каждый очередной максимум ниже предыдущего.

Рис.2.Нисходящий тренд.

Горизонтальный или боковой (trendless, flat, range) тренд. При горизонтальном тренде динамика минимумов и максимумов не имеет выраженной тенденции, а пики пики и спады находятся примерно на одном уровне.

Рис.3. Боковой тренд.

Приведенные определения являются основополагающими при классификации текущего состояния рынка в любой момент времени. Таким образом, для того, чтобы оценить состояние рынка в любой отдельно взятый момент, нам необходимо проанализировать динамику минимумов и максимумов ценового графика.

Казалось бы все просто и понятно, если бы не одно но: на рынке одновременно действует множество трендов, обусловленных различными факторами. Рыночные цены в конечном итоге определяются состоянием и динамикой развития мировой экономической системы и ключевыми статистическими показателями состояния национальных экономик. На процессы глобального сдвига накладываются локальные тенденции изменения цен, учитывающие циклы обновления производства, сезонные факторы баланса спроса и предложения и т.д. вплоть до изменений, обусловленных влиянием экономических и политических новостей и действиями отдельных участников рынка. В результате каждый вид тенденции является составной частью другой, более крупной тенденции, и содержит в себе более краткосрочные. Т.е. тренд как матрёшка является частью более крупного тренда, но и в себя включает более мелкие элементы. В сильно упрощенном виде это показано на рисунке (в рамках абстрактной любимой волновиками структуры).

Рис.4. Составной характер трендов.

Как мы уже упоминали, основная задача технического анализа - выявить тенденцию и действовать в ее направлении. А основная проблема технического анализа заключается в наличии множества одновременно действующих трендов различной длительности и направления, что порождает множественность и неоднозначность интерпретаций текущей ситуации.

Некоторое упрощение в понимании ситуации дают следующие эмпирические законы движения цены, используемые при техническом анализе:

- действующий тренд с большей вероятностью продлится, чем изменит свое направление;

- тренды конечны.

Но скрытое в этих эмпирических законах противоречие не сильно упрощает проблему.

Действие упомянутых фактором проявляется в том, что результаты анализа графика являются достаточно субъективными и успех такого анализа во многом зависит от мастерства данного конкретного аналитика, являясь не наукой, а скорее искусством. По многим причинам этот результат зависит от его (аналитика) явных и скрытых предпочтений, ожиданий и даже заблуждений. Ведь рынок своего рода тест Роршаха, в котором испытуемым показывают чернильные кляксы, а мозг привычно преобразует хаос объекта в привычные данному конкретному мозгу структуры. Так же и в техническом анализе, человек видит не реальный объект - движение рыночных цен, - а некоторую сумму абстракций, существующих в мозге наблюдателя-аналитика, приправленную ожиданиями и эмоциями, т.е. надеждой, жадностью и страхом. Нет двух одинаковых людей, нет и одинаковых результатов анализа. Не зря родилась старая шутка, что если взять 40 разных аналитиков и посадить их в отдельные комнаты с одним и тем же графиком цены, то мы получим 40 различных результатов анализа рынка. (Отметим, что фундаментальному анализу присущи точно такие же черты: в ситуации видится не то, что есть, а то, что нафантазировал мозг в зависимости от степени воспаленности.)

2. Технические индикаторы рынка.

Технические индикаторы разработаны и применяются с целью уменьшения роли субъективного фактора при анализе графика цен. При этом данные о рыночной цене проходят количественный анализ с помощью специальных алгоритмов, запрограммированных так, чтобы выявлять некоторые критические ситуации и выдавать сигналы к покупке и продаже. Вне зависимости от сложности подобных систем основная цель их создания заключается в том, чтобы свести к минимуму субъективный человеческий фактор из процесса принятия решений, подвести под него некоторую объективную основу.

Индикаторы представляют собой результат некоторой математической обработки цены. В общем случае аналитику доступны четыре основных ценовых параметра для интервала построения графика - O,H,L,C, а также дополнительно объем V и открытый интерес OI. Эта группа чисел характеризует бар или свечу, последовательность которых образует график цены того или иного актива.

В результате математической обработки данных о цене получают график индикатора, анализ которого позволяет сделать выводы о дальнейшем направлении движения цены.

Вот тут то мы и попались в ту же ловушку. Мы снова вернулись к анализу графика со всеми сопутствующими субъективными проблемами. Но в этом случае 40 аналитиков уже будут рассматривать 40 различных индикаторов да еще в разных комбинациях параметров.

Кроме того существует еще одна дополнительная проблема, возникающая при применении методов технического анализа рынков, основанного на использовании индикаторов (в отличие от графического анализа). Проблема эта заключается в учете короткого локального участка графика, т.е. в утрате исторической перспективы. Трейдер, использующий индикатор таким образом, по сути дела не видит за деревьями леса. Это все равно, что рассматривать большое батальное полотно уткнувшись носом в картину - ничего не видно и ничего не понятно. Хочешь увидеть картину - отойди подальше. Захотел уточнить какие-то детали, тогда можно и придвинуться поближе, но уже зная, что именно ты хочешь рассмотреть и как рассматриваемые детали дополнят общее впечатление.

Аналогичное поведение должно быть и с анализом динамики цен, независимо от того, какой индикатор использовать, использовать ли его вообще, или ограничиться только графиком цены.

3. SWT-метод.

В рамках SWT-метода из общего движения рынка, выделяются компоненты, соответствующие различным темпам движения цены - трендам разного уровня по длительности, а совместное рассмотрение которых дает возможность понимания как и каком направлении рынок движется по каждому из трендов.

Сами тренды рассчитываются совершенно объективно, без участия аналитика. Их сумма дает исходный график цены. А их рассмотрение позволяет выбрать направление сделки с учетом и в согласии со всеми наблюдаемыми в рамках метода движениями рынка.

Неоднозначность результата сохраняется, но субъективность подхода исключена. Детально рассматривать метод здесь не будем из-за большого объема, необходимая информация доступна по ссылке внизу публикации.

SWT-метод. Теория и практика применения

Параметры волн SWT-метода

SWT-метод. Теория и практика применения

Параметры волн SWT-метода

Комментариев нет:

Отправить комментарий